住宅ローン審査が通ります!

借金や自己資金で

お悩みの方の

住宅ローン審査の通過

実績多数!

住宅ローンの

対応する安心の

住宅ローン相談窓口

プロ

が対応する安心の

住宅ローン相談窓口

スマホ・携帯メール

でもOKです! (匿名でもOK)

でもOKです! (匿名でもOK)

Google

ビジネスプロフィール口コミ評価

Google

ビジネスプロフィール口コミ評価

アークプラン

アークプラン

5.0を獲得中!

5.0を獲得中!

アークプラン

5.0を獲得中!

5.0を獲得中!

借金が残っているから・・

カードローンが残っているから・・

自己資金がないから・・

と諦めていませんか!?

カードローンが残っているから・・

自己資金がないから・・

と諦めていませんか!?

ちょっとお待ちください!!

私たちは実績があります!

様々なお客様の住宅ローンを

通してきました!

様々なお客様の住宅ローンを

通してきました!

無理だと思っていたけど

住宅ローン審査が通った方の

職業や状況の割合

住宅ローン審査が通った方の

職業や状況の割合

年収

職業

審査時の状況

家族構成

いかがでしょうか?

職業や状況で、最初から住宅ローンは

無理と思っていませんか?

職業や状況で、最初から住宅ローンは

無理と思っていませんか?

諦める前に

ご相談ください!

ご相談ください!

諦めていたお客様の実例

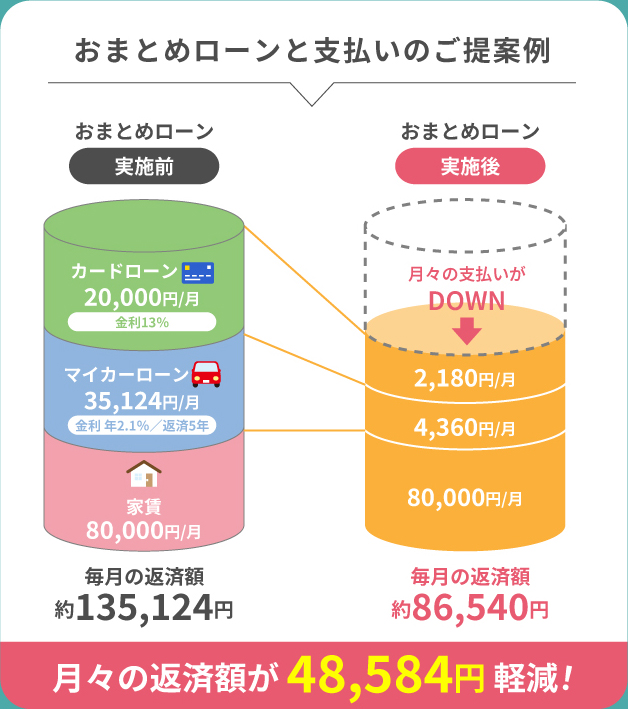

アークプランでは

毎月の支払い額を減額し、

「更に」マイホームが持てます!

毎月の支払い額を減額し、

「更に」マイホームが持てます!

※ご利用には金融機関規定、条件があります。

こんなお悩みありませんか?

一緒に解決しましょう!

一緒に解決しましょう!

- 借金が残っているから住宅ローンに通るか不安

- 現在の借金がおまとめ・減額できるか知りたい

- 月々の支払いがいくらになるか知りたい

- 転職したばかりでも借入できるか知りたい

- 自分の職業で借入できるか知りたい

-

新しい家に住み替えたいけど、

今の住宅ローンが残っている

-

以前のローンで返済が遅れてハガキなど

のお知らせが来たことがある -

ローン以外の借り入れで返済が遅れて

ハガキなどのお知らせが来たことがある - 他のローンが組めなかった

- 他社の住宅ローン審査が通らなかった

住宅ローン審査を通すために

私たちが行っている

私たちが行っている

3

つのポイント

ポイント

1

過去の承認実績に基づき

あなたに最適な住宅ローン

申込の組み立てをします。

あなたに最適な住宅ローン

申込の組み立てをします。

アークプランでは、様々な不安を抱えた方の住宅づくりをサポートしてきた実績をもとにどうすればローン審査が通りやすくなるかというノウハウをストックしております。ですから、どのようなお客様でも、金融機関に住宅ローンを承認してもらうための好材料を一緒に探して用意することができます。

ポイント

2

やみくもに審査申込はしません。

お客様に合わせた過去の実績に

基づき慎重に申込をします。

お客様に合わせた過去の実績に

基づき慎重に申込をします。

手当たり次第に申込みをすればいいわけではありません。一度でも住宅ローン審査を行うと、日本中の金融機関ネットワークに個人情報が登録されるからです。

まず私たちは、お客様の状況を徹底的にヒアリングを行い、納得のいく住宅ローンをご提案させて頂きます。最善の準備を重ねてから住宅ローン審査の申込を行います。

もちろん、過去に金融機関の審査で通らなかったお客様でも独自のノウハウで金融機関に交渉し、ローン審査を通した実績もあります。

まず私たちは、お客様の状況を徹底的にヒアリングを行い、納得のいく住宅ローンをご提案させて頂きます。最善の準備を重ねてから住宅ローン審査の申込を行います。

もちろん、過去に金融機関の審査で通らなかったお客様でも独自のノウハウで金融機関に交渉し、ローン審査を通した実績もあります。

ポイント

3

熊本・宮崎・福岡の金融機関なら

お任せください!

お任せください!

熊本・宮崎・福岡での住宅ローン実績があるので、銀行様からも信用されています。

当初難しいと思われた住宅ローン審査も、銀行様と一緒に最後まで諦めなかったことで、通過できた実績もあります。

当初難しいと思われた住宅ローン審査も、銀行様と一緒に最後まで諦めなかったことで、通過できた実績もあります。

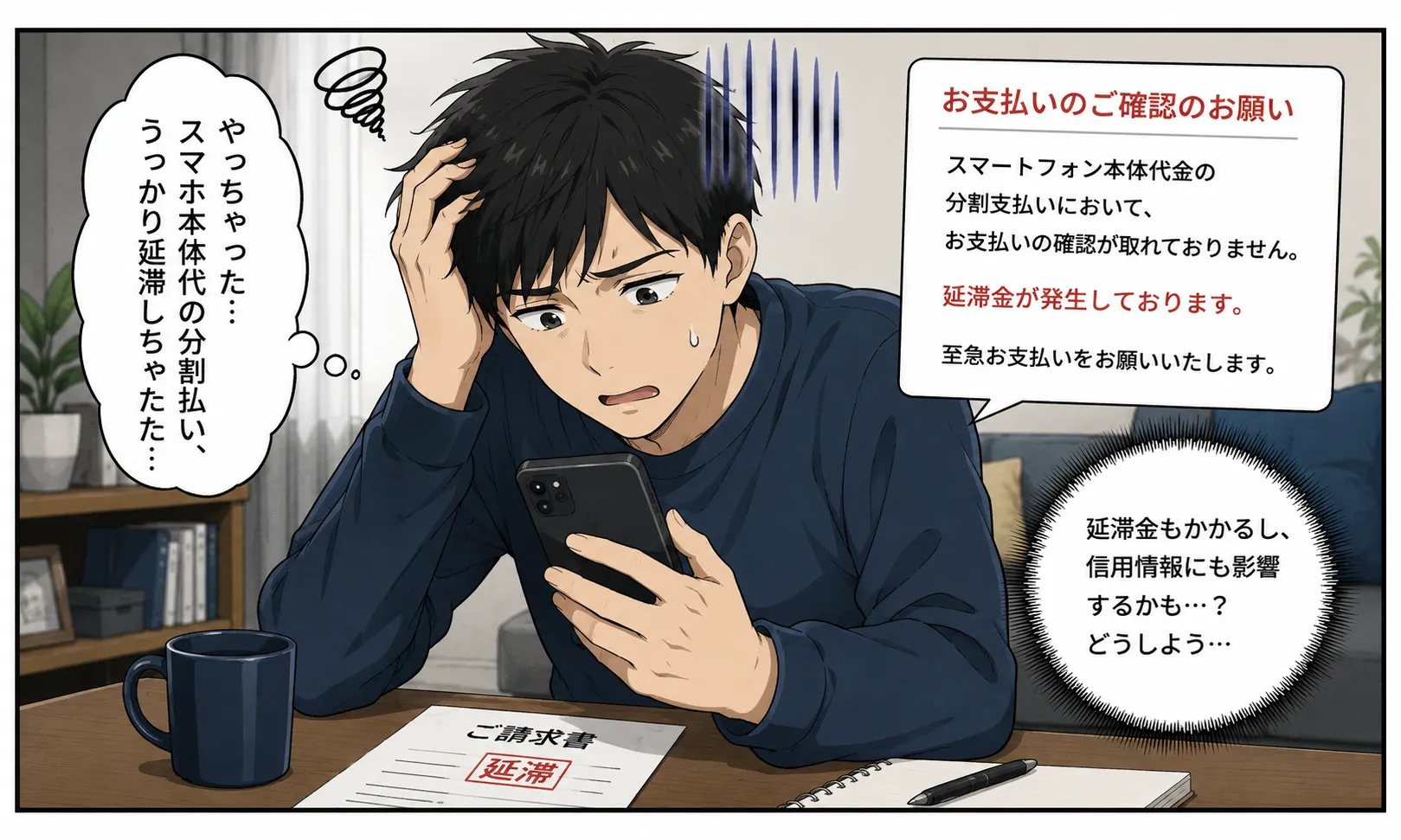

-

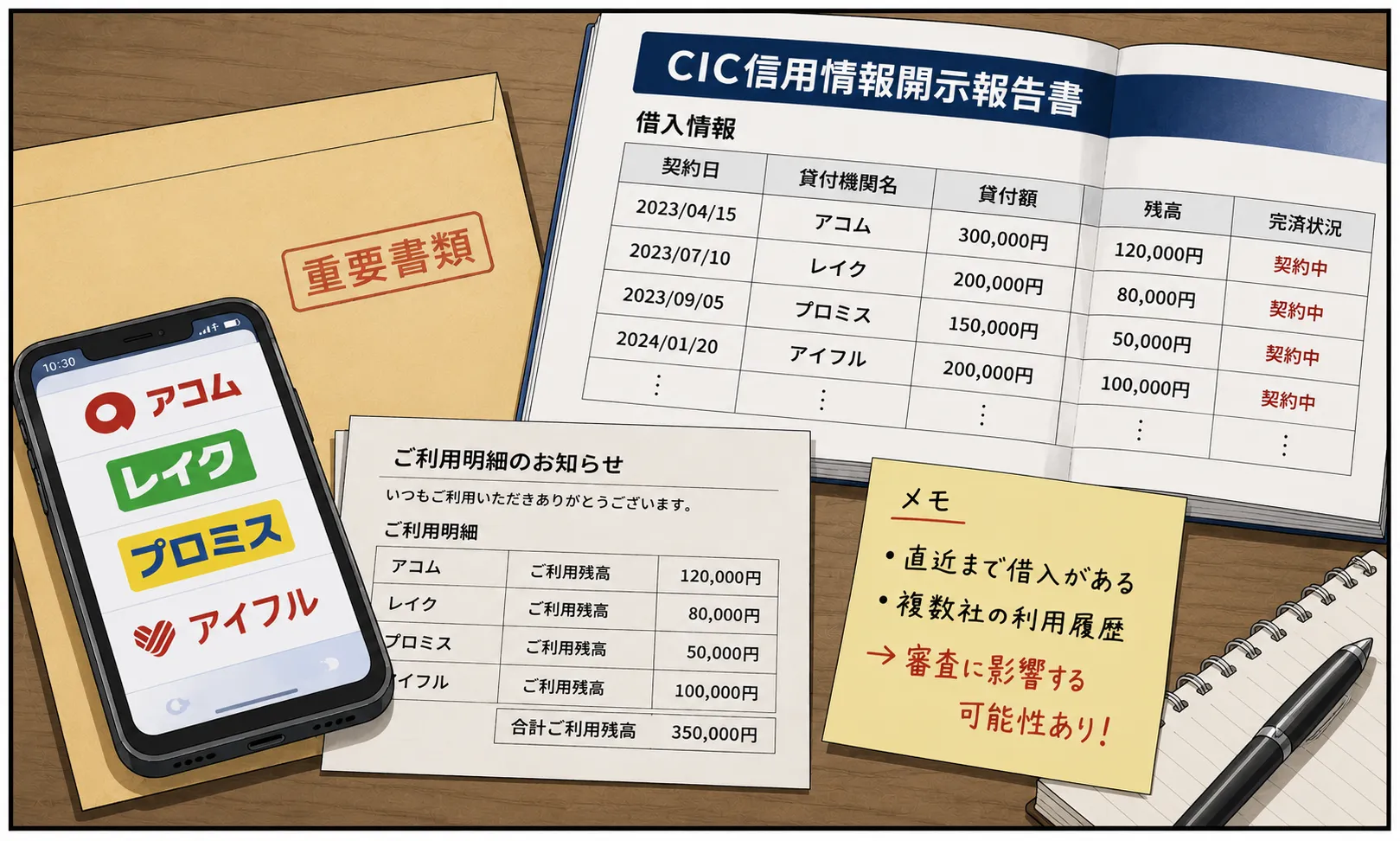

過去にスマホの本体代金(分割販売)の支払いを3ヶ月連続で延滞。

CICの情報開示を行ったところ、返済状況の欄に「異動」(事故情報)の文字が記載されていた。対処方法

- 柔軟な審査体制を持つ金融機関の選定

- 延滞した時の事情を申込者に確認。

- 保証会社の審査担当者に対し、スマホ代金の延滞が「悪意のある踏み倒し」ではなく「管理上のミスや一時的な不慮の事態」であることを伝える。

結果

「承認(条件付き)」を獲得承認のポイント

- 異動の対象が少額(スマホ本体代)であったこと。

- 現在は完済から一定期間が経過し、現在の家計収支が安定していること。

- 「上申書」により、延滞の背景に透明性があったこと。

まとめ

スマホの分割払いは「ローン」であるという認識が薄く、気づかぬうちに信用情報に傷がついているケースは少なくありません。

しかし、「異動」があるからといって100%諦める必要はありません。

大切なのは、「隠さず、正確な事情を、適切な金融機関に伝えること」です。

戦略的な申込みによって、マイホームへの道が開ける可能性があります。 -

1年前にマイカーローンの審査を申し込むも、まさかの否決。

心当たりがないまま、住宅ローン検討を機にCICを開示したところ、学生時代に作った「死蔵カード(全く使っていないカード)」の年会費(約1,500円)が長期間未払いとなっており、返済状況に「異動」と記載されていた。対処方法

延滞金額自体は極めて少額であるものの、期間が長かったため「異動」の文字が消えず、銀行のシステム審査では一律に「返済にルーズな顧客」と判定されてしまうリスクが高い状態。金額の少なさや発生の背景を正当に評価してくれる「人規審査(人の目による審査)」を重視する金融機関をターゲットに絞り、以下対策を実施。- 「異動」に理解のある保証会社の選定

- 「うっかり未払い」のプロセスを特定

- 事情説明書(上申書)による論理的説明

結果

「本承認」を獲得承認のポイント

- 延滞していたのが「年会費」のみであり、ショッピング利用やキャッシングの延滞ではなかったこと。

- 他の支払い履歴(スマホ、既存ローン、他社カード)が完璧であり、本人の誠実さが証明されたこと。

- 発覚後、速やかに完済して誠意を見せていたこと。

まとめ

「使っていないカード」が原因で住宅ローンを諦めるのは非常にもったいないケースです。

特に年会費の未払いは、本人が意図せず「異動」になってしまう典型的なパターンですが、正しく対策を立て、現在の信用が健全であることを書面で立証できれば、審査のハードルは十分に越えられます。 -

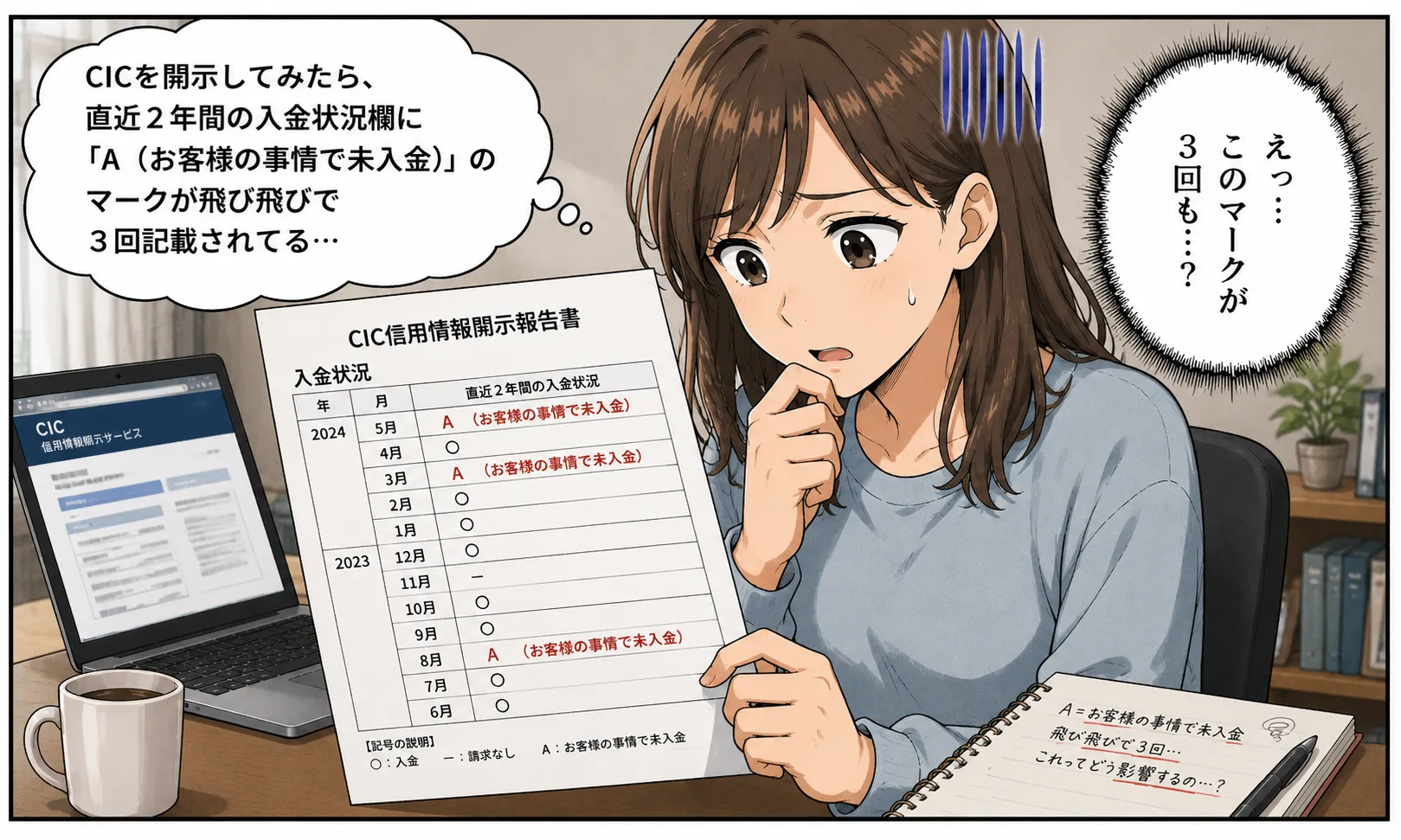

CICを開示したところ、直近2年間の入金状況欄に「A(お客様の事情で未入金)」のマークが飛び飛びで3回記載されていた。

幸いにも「異動(事故)」には至っていなかったが、多くの金融機関では「直近1年以内にAマークが1回でもあるだけで即否決」という厳しい基準を設けている。このままでは「返済に対する意識が低い」と見なされるリスクが高い状態。対処方法

- 延滞履歴に寛容な保証会社の選定

- 延滞が発生した「構造的理由」の分析

- 総合的な属性(スコアリング)の底上げ

結果

「本承認」を獲得承認のポイント

- 延滞マークの許容範囲が広い金融機関を選択したこと。

- 「異動」になる前に完済・是正されており、直近数ヶ月は正常な入金($マーク)が続いていたこと。

- 年収や返済比率など、他の審査項目が非常に優秀であったこと。

まとめ

「異動」と書かれていなくても、CICの「A」や「P」のマークは審査において大きなブレーキになります。

しかし、金融機関によってその「許容度」は驚くほど異なります。

自分の信用情報に自信がない場合でも、やみくもに申し込んで「否決履歴」を増やすのではなく、まずは自身の状況を正確に把握し、その履歴を受け入れてくれる可能性の高い窓口を選ぶことが、成功への最短ルートです。 -

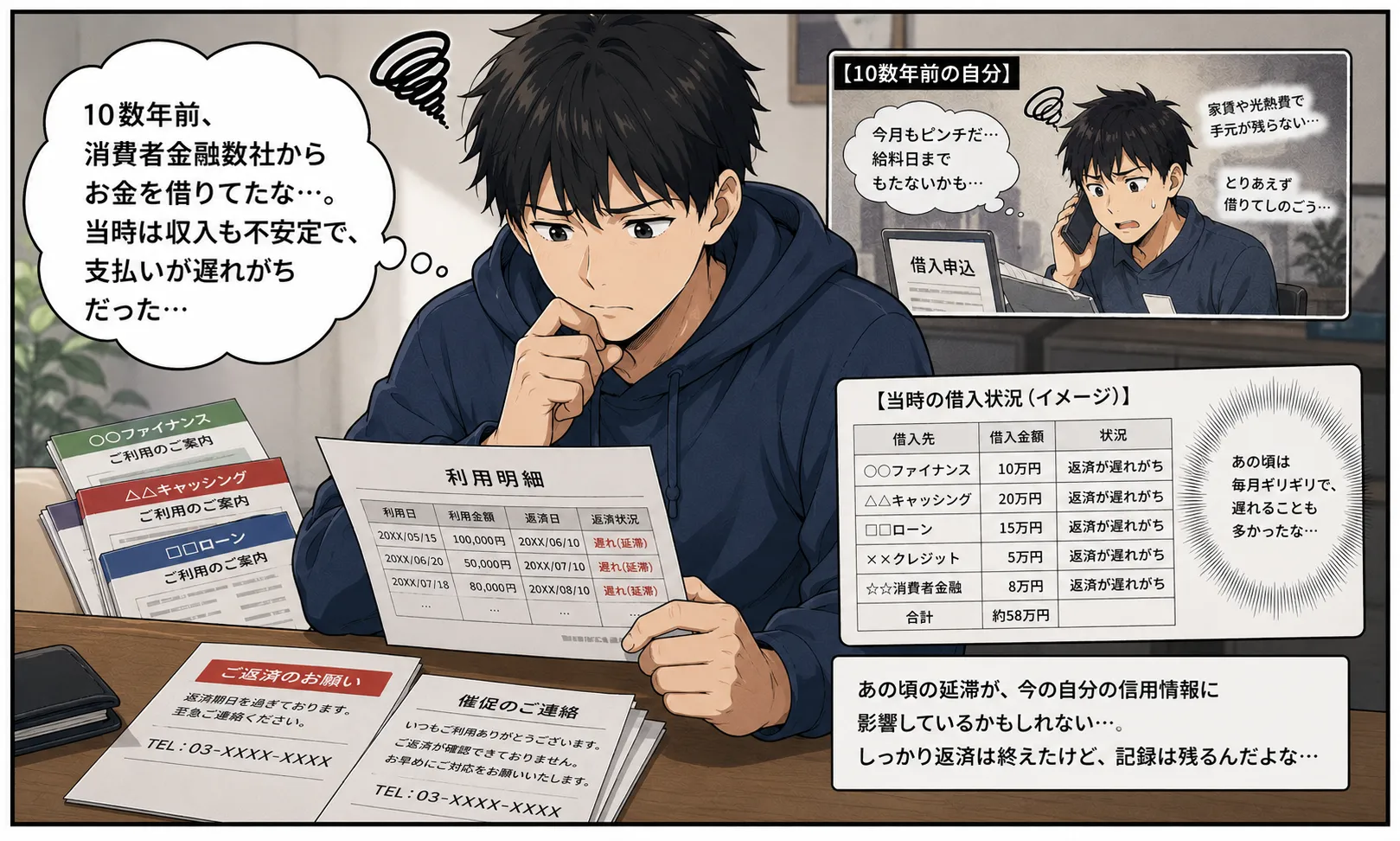

その後、全ての借入を完済し、10年以上が経過。しかし、念のためCICを開示したところ、既に完済したはずの借入に対して、当時の「延滞情報」が消えずに残っていた。本来、完済から一定期間(通常5年)が経てば情報は抹消されるはずだが、金融機関側の手続き漏れや管理不備により情報が残ったままになっていた。

この状態では、どんなに現在の年収や属性が良くても、銀行の事前審査では「現在進行形のトラブル」と誤解され、否決される可能性が極めて高い。対処方法

そのまま申し込むのではなく、まずは「信用情報を本来あるべき状態に修正する」ことを最優先し、以下の対策を実施。- 専門家(司法書士)による法的な働きかけ

- 情報の抹消を公的に確認

- 万全を期しての事前審査申込み

結果

「本承認」を獲得承認のポイント

- 審査を申し込む前に、問題を「物理的に解消(削除)」したこと。

- 専門家を介して、確実に情報の更新を業者に実行させたこと。

- 修正後の信用情報を自ら確認してから審査に臨むという、慎重な手順を踏んだこと。

まとめ

「昔のことはもう大丈夫だろう」と過信して申し込むと、思わぬ古いデータが原因で審査に落ち、その「否決履歴」がさらに状況を悪化させることがあります。

特に10年以上前の古い借入がある場合は、まずは開示を行い、もし情報が残っていれば法的な手続きで正しく修正することが可能です。

土台(信用情報)を整えてから勝負することが、承認への一番の近道となります。 -

住宅ローンの申込みに合わせて2ヶ月前に全額完済。しかし、念のためJICCを開示したところ、情報の更新タイミングの都合により、まだ「残高あり」の状態としてデータが残っていた。

銀行側の審査では、信用情報に「借入残高」があると、その返済分も加味して「返済比率(各金融機関の審査金利)」を計算される。

このままでは希望額の借入ができなかったり、最悪の場合は「消費者金融を利用中」という理由だけで審査に悪影響を及ぼすリスクがあった。対処方法

データの自動更新を待つのではなく、「客観的な証拠」を自ら提示することで、現在の無借金状態を審査に反映させる対策実施。- 完済証明書の早期取得

- 情報のズレを前提とした事前申告

- 返済比率の再計算を依頼

結果

「本承認」を獲得承認のポイント

- データの更新を待たずに、書面で「現在の事実」を証明したこと。

- 「完済予定」ではなく「完済済み」の証明を提出したことで、審査担当者の懸念を即座に払拭したこと。

- 借入を隠さず、前向きに完済した姿勢が評価されたこと。

まとめ

信用情報機関のデータが更新されるには、完済から1〜2ヶ月程度のタイムラグが生じることがあります。

「完済したばかりで審査が不安」という場合でも、業者から発行される「完済証明書」さえあれば、多くの銀行で現在の健全な状態を認めてもらえます。

直近までお借入れがあった方は、まずは完済した証拠をしっかりと手元に揃えることから始めましょう。 -

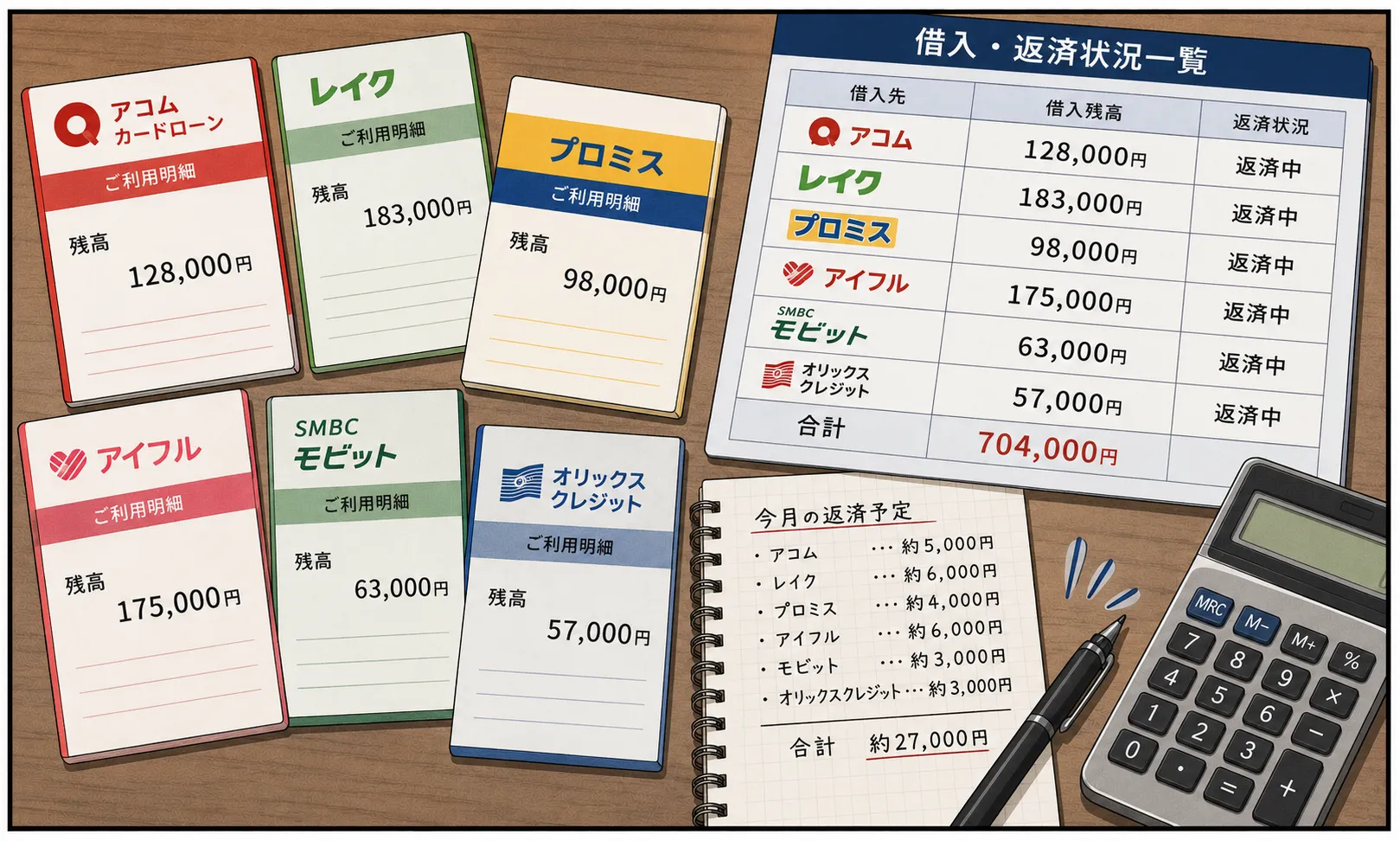

1年前に新車をフルローンで購入。ディーラー系のマイカーローン(金利も比較的高め)を返済中だが、毎月の返済額が大きいため、住宅ローンの審査において「返済比率」が年収の35%~40%を超えてしまう計算に。

そのまま申し込むと、希望する借入金額から数百万円単位で減額回答されるか、あるいは否決されてしまう。マイカーローンを完済するほどの自己資金(手元現金)も不足している状態。対処方法

「今ある借入をどう処理するか」という視点で、以下の2つのいずれかのプランを提案してくれる金融機関に絞り込み。

-

(プランA) マイカーローンの「低金利借換え・期間延長」プラン

現在のディーラーローンよりも低い金利で借り換え、かつ返済期間を住宅ローンと同じ(あるいは長期に)延長。

毎月の返済額を大幅に圧縮することで、住宅ローン審査上の「返済比率」をクリア。支払総額は増えるものの、月々の負担を抑えて希望額の住宅ローン承認を獲得。

-

(プランB) マイカーローンを住宅ローンに「組み込む」プラン

既存のマイカーローン残債を、住宅ローンの借入額に上乗せして一本化できる商品を持つ金融機関を選択。

車のローンを住宅ローンの超低金利・超長期返済(35年など)の中に組み込んでしまう方法。自動車ローンの毎月の返済が消滅(住宅ローンに吸収)するため、返済比率の問題が一気に解決。無事に満額承認となりました。

結果

「希望額での本承認」を獲得承認のポイント

- 返済比率の計算が比較的柔軟な金融機関をあらかじめ選定したこと。

- 既存のローンを「敵」とするのではなく、金融機関の提案(借換えや一本化)を利用して「味方」につけたこと。

- 月々の家計のキャッシュフローを改善させ、銀行側に「継続的な返済が可能である」と認めさせたこと。

まとめ

「車のローンがあるから住宅ローンは無理だ」と諦める必要はありません。

もちろん完済できればベストですが、難しい場合でも、銀行によってはローンを組み替えたり、まとめたりすることで解決できる商品を持っています。

大切なのは、今の借入状況を正直に伝え、最適な「パズル(ローンの組み合わせ)」を提案してくれる金融機関や担当者を見つけることです。 -

(プランA) マイカーローンの「低金利借換え・期間延長」プラン

-

手元の自己資金を住宅購入の諸費用に充てたいため、ローンを完済してから申し込むことができない状況。

そもそも「消費者金融を利用している」というだけで審査対象外とする銀行が多い。

消費者金融の金利は高く、毎月の返済額も大きいため、住宅ローンと合算すると「返済負担率」が基準を大幅に超えてしまう。対処方法

借入があることを隠さず、その「出口戦略」を提示してくれる金融機関を厳選し、以下のいずれかのアプローチで対策を実施。- 消費者金融の「保有」を容認する金融機関の選定

- 低金利フリーローンへの「借換え」による負担軽減

- 住宅ローンへの「借入一本化(おまとめ)」プランへの申し込み。

結果

「本承認」を獲得承認のポイント

- 自身の借入状況を正確に把握し、それに適した商品(おまとめ型など)を持つ銀行を選んだこと。

- 住宅ローン契約と同時に既存借入を解消・集約するスキームを組んだことで、銀行側のリスク懸念を払拭したこと。

まとめ

消費者金融の借入があるからといって、マイホームを諦める必要はありません。

近年、銀行側も「おまとめローン」機能が付いた住宅ローンなど、多様なニーズに応える商品を用意しています。

大切なのは、現在の残債を隠さずに申告し、それを「どう整理して住宅ローンに繋げるか」というストーリーを、知識のある担当者と一緒に組み立てることです。 -

住宅ローンの審査を申し込むことで、銀行からの連絡や郵送物、あるいは審査結果の理由(減額回答など)を通じて、その存在が配偶者にバレてしまうことを極めて強く懸念している。

対処方法

「内緒の借金があること」自体は、審査規定(返済比率など)さえ満たしていれば、銀行側から配偶者へ暴露されることは原則ありません。

以下の2つのパターンで対策を講じました。-

(パターンA)返済負担率が規定内の場合(そのまま申込み)

住宅ローンの年間返済額と、内緒の借入の年間返済額を合算しても、金融機関が定める返済負担率(例:年収の30~35%)を下回っていることを確認。

この場合、銀行は追加の条件を出すことなく「満額承認」を出します。審査結果通知書にも既存借入の詳細は記載されないため、通常のフローで申し込むだけで配偶者にバレることはありません。 -

(パターンB)返済負担率をオーバーしている場合(借換えによる解決)

自社の「低金利フリーローン」や「おまとめローン」への借換えを、住宅ローンとセットで提案してくれる金融機関を選択。

消費者金融やカードローンの月々の返済額を、銀行の低金利ローンへ組み替えて圧縮。

銀行の担当者に対し、あらかじめ「配偶者には伏せておきたい借入である」と正直に相談。

銀行側も守秘義務があるため、手続きの連絡を申込者の携帯電話のみに限定したり、郵送物を工夫したりといった配慮が可能な金融機関を利用しました。

結果

「本承認」を獲得(配偶者への発覚なし)承認のポイント

- 銀行の担当者に事情を話し、プライバシーに配慮した連絡体制を整えてもらったこと。

- 「おまとめ」によって毎月の支払額が減り、家計全体での返済能力が向上したと評価されたこと。

- 審査を「通す」だけでなく、その「プロセス(家族への伝え方)」に精通した窓口を選択したこと。

まとめ

「内緒の借金=審査落ち」や「即バレ」ではありません。銀行にとって重要なのは「最終的に無理なく返済できるか」であり、返済比率さえクリアできれば、個人の過去の利用歴を第三者(たとえ配偶者であっても)に勝手に話すことはありません。

不安な場合は、事前に個別の事情を汲み取ってくれるプロに相談し、連絡ルートを確保した上で、最も安全な申込み先を選ぶことが大切です。 -

(パターンA)返済負担率が規定内の場合(そのまま申込み)

-

半年前に現在の職場に転職したばかり。多くの銀行の募集要項には「勤続年数1年以上(あるいは2年以上)」という条件があり、現時点では審査の土俵にすら乗れないのではないかと不安を感じている。

対処方法

「期間」という形式的な数字ではなく、「仕事内容の連続性」や「将来の収入見込み」を評価してくれる金融機関を選定。- 勤続要件のない・または緩い金融機関の選定

- 「前向きな転職」であることを示す書類の完備

結果

形式的な「勤続半年」という数字よりも、本人のキャリアの専門性と将来性が高く評価。

「本承認」を獲得承認のポイント

- 同業種・同職種への転職であり、キャリアに一貫性があったこと。

- 給与明細等のエビデンスにより、将来の返済能力を合理的に算出できたこと。

- 資格保有などにより、本人の属性(稼ぐ力)が強く認められたこと。

まとめ

「勤続年数が短い=3年待たなければならない」というのは昔の話です。

現在は転職直後の方に向けた審査ルートを持つ金融機関が増えています。

大切なのは、今回の転職が「計画的で前向きなものである」と銀行に理解してもらうための準備です。しっかりとした書類を揃えれば、転職1年目でもマイホームの夢は叶います。 -

個人事業主として事業を行っているが、節税対策のために経費を計上し、確定申告書上の「所得金額」を低く抑えている。

希望する借入額に対して、申告額ベースの返済比率が大幅にオーバーしており、一般的な審査では否決が予想される状況。対処方法

確定申告書の数字を鵜呑みにせず、「手元に残る現金(キャッシュフロー)」を再計算してくれる民間金融機関を厳選。- 所得の「引き戻し計算」を行う金融機関の選定

- 事業の継続性と安定性の証明

- 窓口担当者への詳細説明

結果

「本承認」を獲得承認のポイント

- フラット35をあえて避け、個別の決算内容を精査する民間銀行に絞ったこと。

- 「減価償却費」などの現金を伴わない経費が多い業種であり、実質的な返済能力が高いと認められたこと。

- 自己資金(頭金)を一定額用意し、事業の健全性をアピールしたこと。

まとめ

自営業者は「所得金額」だけで判断されると非常に不利です。しかし、銀行の中には「自営業者の決算書の読み方」を熟知しており、実際に使えるお金(キャッシュフロー)をベースに審査してくれるところが必ずあります。

「所得が低いから無理」と決めつけず、まずは自身の決算書を「銀行の目線」で再構成し、正当に評価してくれるパートナーを見つけることが重要です。 -

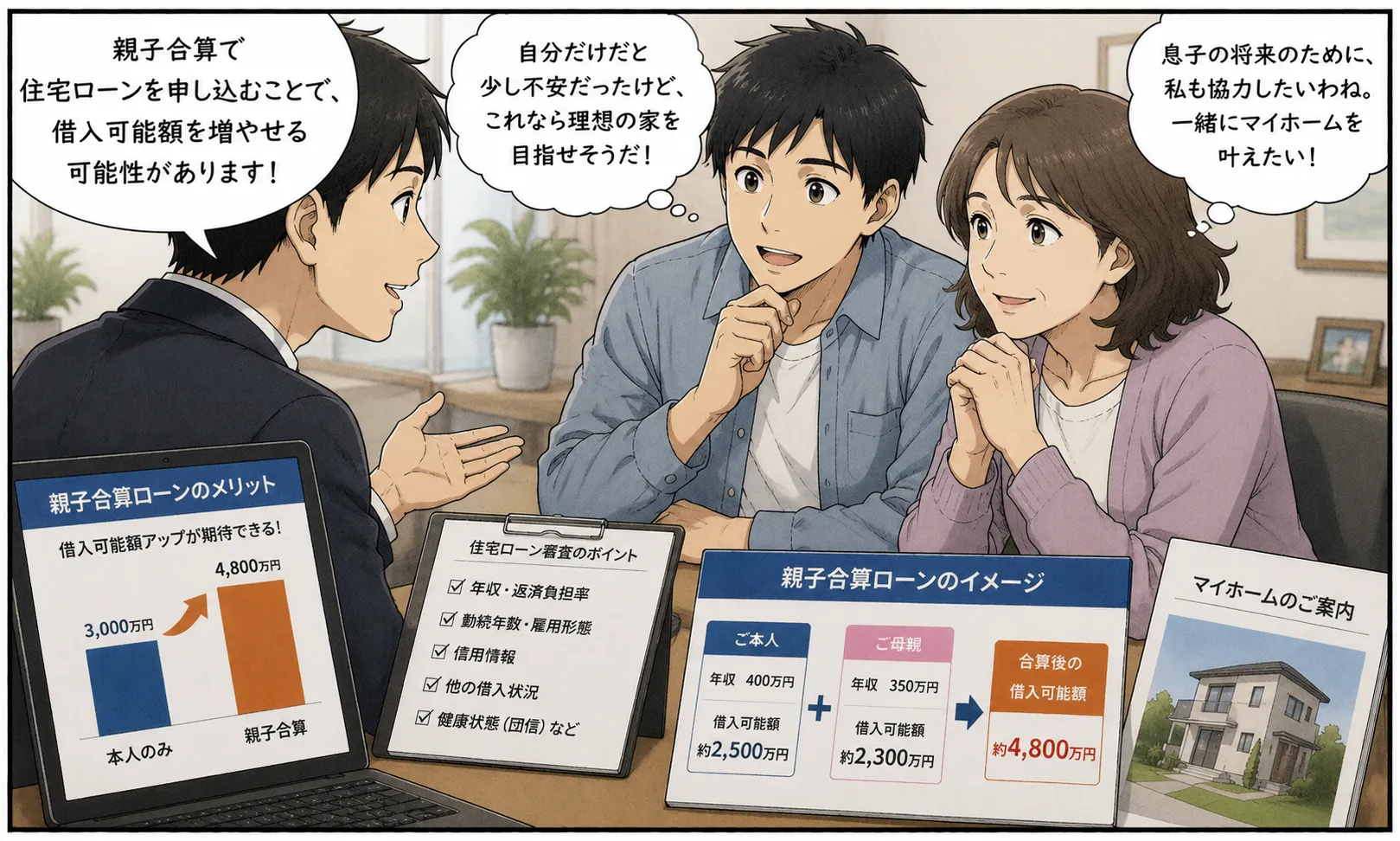

単独の年収では希望額に届かないため、同居する親(50代後半)の収入を合算して申し込み。しかし、複数の金融機関で「総合的な判断」により否決。親の年齢が定年に近く、合算できる金額や期間が極端に短く制限されてしまったことが主な原因。

対処方法

子供を「主」にするのではなく、あえて「親を主債務者、子供を後継者」とする「親子リレー返済」に切り替え、以下の対策を実施。- 親子リレー返済に強い金融機関の選定

- 返済主体の逆転(親を申込本人に設定)

- 団体信用生命保険(団信)の戦略的選択

結果

「親の収入を少し足す」という考え方から、「二世代で支える」という形式に変えたことで、審査のハードルをクリア。

「希望額での本承認」を獲得承認のポイント

- 子供の年齢を基準に返済期間を最長(35年等)で設定できたため、月々の返済負担率を下げられたこと。

- 「親子リレー」というスキームにより、親の定年後も子供が確実に返済を引き継ぐ法的根拠を銀行に示したこと。

- 親の現在の高い年収を審査のベースに最大限活用できたこと。

まとめ

親との収入合算で落ちてしまう原因の多くは、「親がいつまで働けるか」という期間の短さです。しかし、「親子リレー返済」という手法を使えば、親の収入を活かしつつ、子供の年齢を基準とした長期ローンが可能になります。

「合算」という言葉の裏にある、銀行ごとのルールの違いを理解し、最適な「リレー形式」を提案してくれる窓口を選ぶことが、二世代住宅や同居住宅を実現する鍵となります。 -

しかし、妻は現在育児休業中(給付金受取のみ)であり、直近の源泉徴収票の支払金額が大幅に低くなっている。

「現在収入がない」とみなされ、合算対象から外されてしまうリスク。対処方法

「今」の数字ではなく、「産休・育休前の実績」をベースに審査をしてくれる金融機関をターゲットに絞り込み。- 産休・育休に理解のある金融機関の選定

- 復職の意思と実績を裏付ける書類の提出

- 返済計画の妥当性の説明

結果

「過去の確かな実績」と「将来の復職予定」が認められ、妻がフルタイムで働いていた時の年収を合算して審査が進みました。

「希望額での本承認」を獲得承認のポイント

- 育休期間の「一時的な無収入」をマイナス評価しない金融機関を選んだこと。

- フル出勤時の源泉徴収票をエビデンスとして採用させ、合算年収を最大限に引き出したこと。

- 復職後の雇用形態や給与水準に変動がないことを書面で立証できたこと。

まとめ

「産休・育休中だから住宅ローンは復職してから」と先延ばしにする必要はありません。

銀行によって「休業中の扱い」は180度異なります。休業前の年収を100%評価してくれる銀行もあれば、見舞金程度にしか見ない銀行もあります。

ライフイベントとマイホームのタイミングを合わせるためには、今の状況を「ブランク」ではなく「継続中の一時的な休み」として扱ってくれる、柔軟な審査基準を持つ窓口を見つけることが成功の鍵です。 -

自己資金を使わず、貯蓄を将来の予備費として手元に残しておきたいため、物件価格+諸費用(登記費用や火災保険など)のすべてをローンで賄いたいという希望。

頭金がない場合、銀行側からは「計画的な貯蓄ができない属性」と見なされたり、担保価値を超える融資(オーバーローン)になるため審査が厳しくなりやすい。対処方法

-

100%以上の融資に積極的な金融機関の選定

ネット銀行や特定の地銀など、物件価格の100%超(諸費用ローン含む)の融資実績が豊富で、なおかつ低金利を維持している窓口を選定します。 -

属性の強み(安定性)の可視化

勤続年数、年収の安定性、今後の昇給見込みなどを強調。頭金がないのは「出せない」のではなく、あえて「手元資金を運用・温存する戦略」であることを伝えます。 -

物件の資産価値証明

購入予定物件が資産価値の下がりにくいエリアであることや、建物の性能(断熱等級や省エネ基準)が高いことをエビデンスとして提示し、担保評価の補強を行います。

結果

「満額承認(フルローン)」を獲得承認のポイント

- 返済負担率(年収に対する年間返済額の割合)が基準内に収まっており、収支バランスが極めて健全であったこと。

- 住宅の性能(高気密・高断熱など)が認められ、銀行側が「長期的に価値が維持される物件」と判断したこと。

- 他社借入(カーローンやリボ払いなど)が一切なく、信用情報のクリーンさが評価されたこと。

まとめ

頭金なしを検討中の方へ。

「頭金0円=審査に落ちる」というのは誤解です。

現在は低金利環境を活かし、あえてフルローンを組む選択をする方も増えています。

重要なのは、「なぜフルローンなのか」を論理的に説明し、それに見合う属性や物件価値をセットで提示することです。

専門的な知見を持つ窓口(融資担当者や住宅会社)と連携することで、自己資金を温存したまま理想の住まいを手に入れることが可能です。 -

100%以上の融資に積極的な金融機関の選定

PLAN

アークプランでは設計や工夫次第で

安く見た目もかっこいい住宅を

作ることができます。

安く見た目もかっこいい住宅を

作ることができます。

tecoro

ーてころ/手頃な平家ー

家はゴールではなく、スタート。

そこからの暮らしが豊かでなければ意味がありません。

住まいにかける費用をできるだけ抑えることで、

日々の暮らしの幅を広げることが可能です。

そこからの暮らしが豊かでなければ意味がありません。

住まいにかける費用をできるだけ抑えることで、

日々の暮らしの幅を広げることが可能です。

conoppo

ーこのっぽ/狭小の家ー

場所は気に入っているのに、

こんな土地じゃ建てられないと思っていた場所も

選択肢に入れることができるかもしれない、

許容範囲の広い間口設定。提案の幅も広がります。

こんな土地じゃ建てられないと思っていた場所も

選択肢に入れることができるかもしれない、

許容範囲の広い間口設定。提案の幅も広がります。

わたしたちと一緒に

家づくりの解決策を

探しましょう!

家づくりの解決策を

探しましょう!

会社概要

| 社名 | アークプラン株式会社 |

|---|---|

| ホームページ | https://arcplan.jp/ |

| 住所 |

《本社》 〒861-2233 熊本県上益城郡益城町大字惣領1080-4 《宮崎営業所》 〒880-0805 宮崎県宮崎市橘通東4-1-4 河北ビル3F

《本社》

《宮崎営業所》 |

| TEL | 096-285-4248 |

| 代表 | 宮田 昌寛 |

| 登録 |

熊本県知事 許可(般ー6)第 20294号 二級建築士事務所 熊本県知事登録 第5348号 |

| 事業内容 | 注文住宅の設計・施工 企画住宅 リフォーム工事設立 |

| 主要取引銀行 | 熊本信用金庫 肥後銀行 宮崎銀行 |

| 対象エリア | 熊本・宮崎・福岡・鹿児島 他 |

住宅ローン相談フォーム

あなたの分かる範囲でご記入ください。

ご相談いただいたからといって

強引な売り込みは一切いたしませんので、

安心してご相談ください。

ご相談いただいたからといって

強引な売り込みは一切いたしませんので、

安心してご相談ください。